CPO & Partners al Meeting sull’Integrazione Europa–Asia di ICG – Madrid, 8 luglio 2025

CPO & Partners al Meeting sull’Integrazione Europa–Asia di ICG | Madrid, 8 luglio 2025

Una giornata dedicata alla cooperazione internazionale e al confronto strategico tra continenti.

La seconda edizione del European & Asia Integration Meeting, organizzata dall’International Consulting Group a Madrid, ha riunito professionisti da Europa, Asia e America Latina per riflettere sulle sfide globali attuali e individuare soluzioni condivise nei settori legale, fiscale e consulenziale.

CPO & Partners ha contribuito condividendo aggiornamenti sulle iniziative in corso in Cina, tra cui missioni aziendali, collaborazioni con parchi industriali e strategie di investimento transfrontaliero – a conferma del valore di costruire ponti concreti e solidi tra mercati distanti.

Un ringraziamento a ICG e a tutti i partecipanti per i contributi e la visione condivisa. Verso nuove sinergie future.

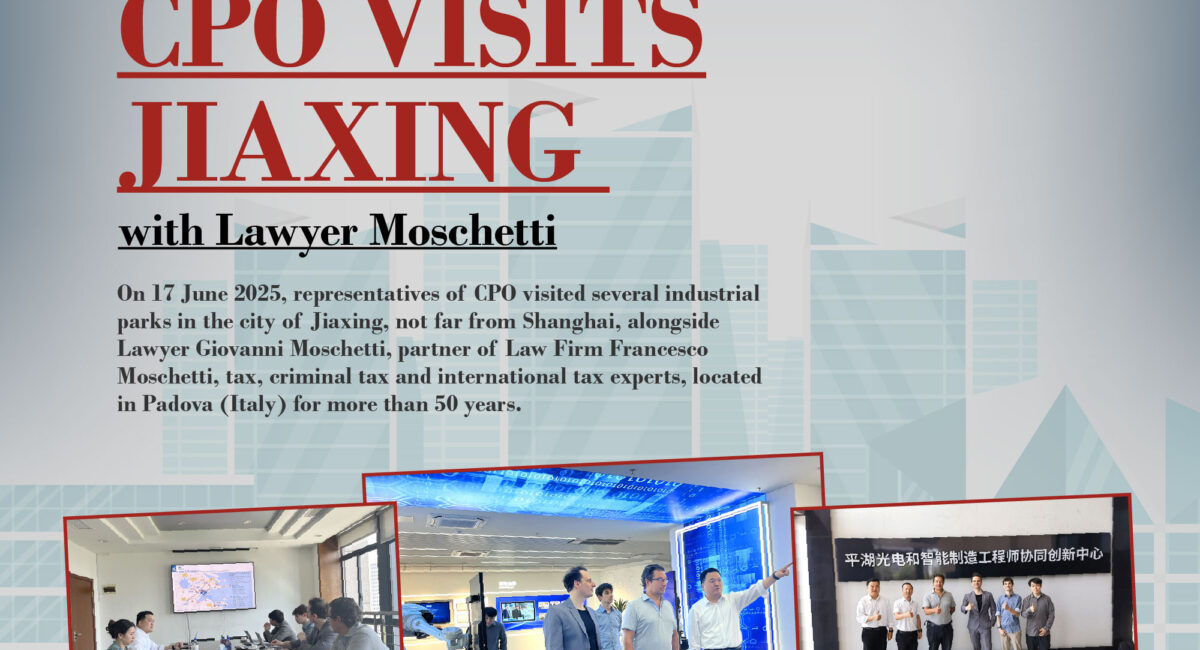

CPO in visita a Jiaxing con l’Avv. Moschetti

CPO in visita a Jiaxing con l’Avv. Moschetti

Il 17 giugno 2025 rappresentanti di CPO si sono recati in visita presso alcuni parchi industriali della città di Jiaxing, non lontano da Shanghai, assieme all’Avv. Giovanni Moschetti, Partner dello Studio Legale Francesco Moschetti, specializzato in diritto tributario, penale tributario e fiscalità internazionale, con sede a Padova (Italia) da oltre 50 anni.

La giornata è iniziata con la visita alla Pinghu Economic and Technological Development Zone, parco industriale situato nella città-contea di Pinghu, facente parte della città di Jiaxing, provincia cinese dello Zhejiang, per poi spostarsi nel pomeriggio verso il Distretto di Nanhu, dove gli ospiti hanno tenuto incontri con delegati del governo locale del Distretto di Nanhu. I temi di discussione si sono incentrati sugli scambi culturali tra Italia e Cina e gli incentivi che i parchi possono offrire agli imprenditori italiani interessati ad investire in Cina.

La presenza dell’Avv. Moschetti, professionista con oltre 20 anni di esperienza in campo tributario e legale, rappresenta un’altra istanza dell’interesse nel conoscere meglio la realtà cinese e delle potenzialità che possono scaturire da questi incontri, a livello culturale ed economico.

Sono già in programma delegazioni di imprenditori italiani in visita presso i Parchi visitati e cooperazioni tra i due Paesi per valutare e sfruttare opportunità di scambio economico e culturale.

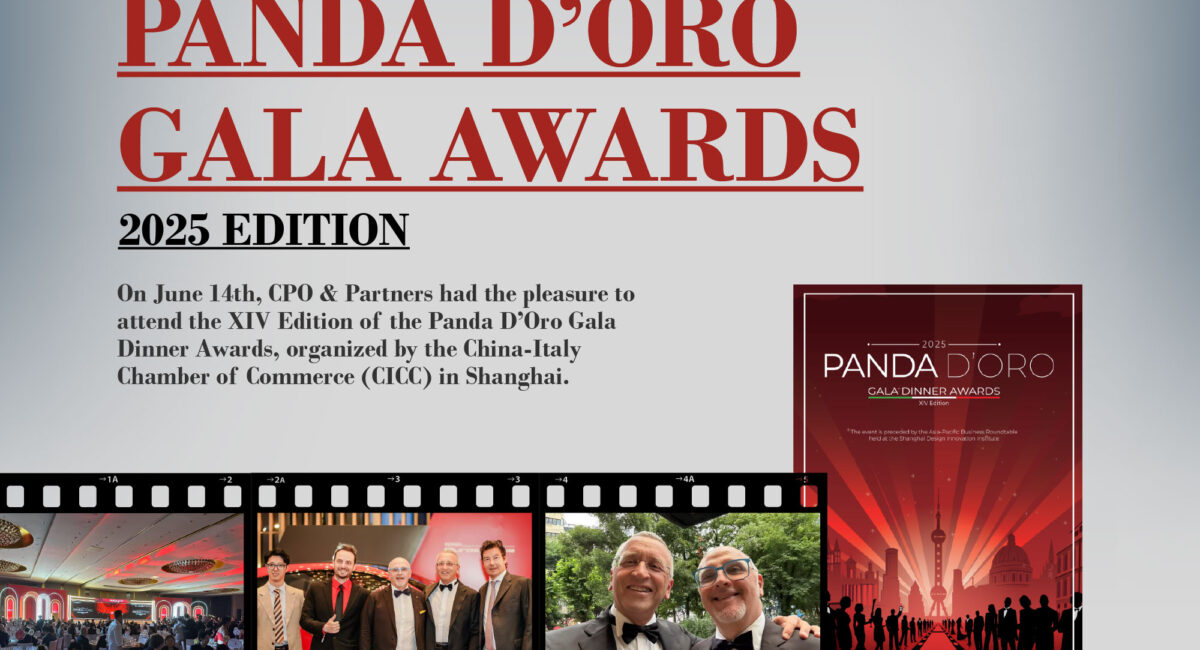

CPO al Panda D’Oro Gala Awards – Edizione 2025

CPO al Panda D’Oro Gala Awards – Edizione 2025

Il 14 giugno, CPO & Partners ha partecipato alla XIV Edizione del Panda D’Oro Gala Dinner Awards, evento organizzato dalla Camera di Commercio Italiana in Cina (CICC) a Shanghai.

Il Gala è uno degli appuntamenti più prestigiosi per la comunità imprenditoriale italiana in Cina, dedicato a premiare le aziende che si distinguono nel promuovere le relazioni bilaterali tra Italia e Cina.

Per CPO & Partners è stata un’occasione importante per incontrare istituzioni e imprese, condividere esperienze e confermare il nostro impegno nel supportare strategie di crescita internazionale tra l’Europa e il Far East.

Siamo orgogliosi di continuare a costruire ponti, facilitare collaborazioni e favorire lo sviluppo di nuove sinergie.

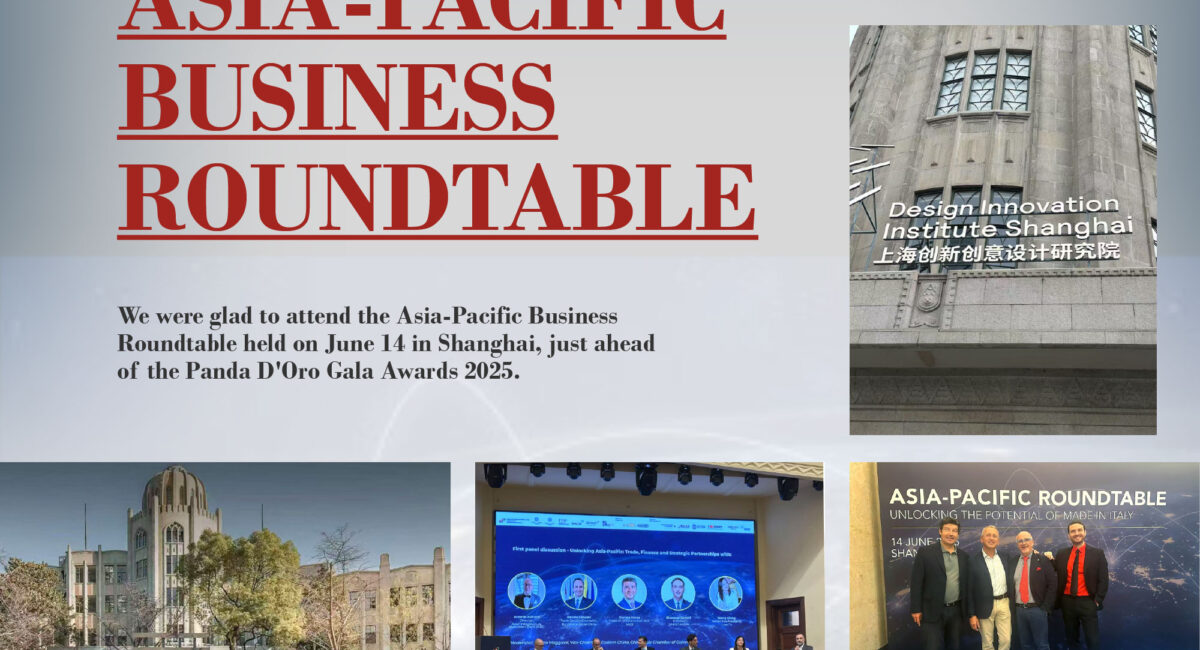

CPO & Partners all’Asia-Pacific Business Roundtable

CPO & Partners all’Asia-Pacific Business Roundtable

Siamo stati felici di partecipare all’Asia-Pacific Business Roundtable tenutosi il 14 giugno a Shanghai, alla vigilia del Panda D’Oro Gala Awards 2025.

Un’interessante occasione per approfondire prospettive e opportunità nei rapporti commerciali tra l’UE e la Cina, e per incontrare attori strategici della presenza italiana nella regione Asia-Pacifico.

Una piattaforma dinamica di dialogo, confronto e nuove sinergie.

Nuova legislazione per l’economia privata in Cina

Nuova legislazione per l’economia privata in Cina

La Legge per la Promozione dell’Economia Privata della Repubblica Popolare Cinese, adottata dal Comitato Permanente dell’Assemblea Nazionale del Popolo il 30 aprile 2025, è entrata ufficialmente in vigore il 20 maggio.

La nuova legge riconosce alle imprese private pari status giuridico e opportunità di mercato rispetto ad altre forme di proprietà, come le imprese statali (SOEs). La normativa promuove pratiche di concorrenza leale per le aziende private, in particolare nell’accesso a gare d’appalto e acquisti pubblici. Ad esempio, l’Art. 10 prevede un sistema a lista negativa unificato a livello nazionale per l’accesso al mercato: le imprese private potranno competere in condizioni di parità in qualsiasi settore non incluso nella lista.

Un altro aspetto di nota riguarda i programmi di R&S: le imprese private sono incoraggiate a partecipare a progetti scientifici e tecnologici nazionali di rilievo, avendo diritto a ricevere dallo stato maggiori infrastrutture di ricerca e risorse. La legge impone inoltre a enti governativi ed imprese statali di rispettare gli obblighi di pagamento nei termini previsti, prevedendo sanzioni per i ritardi.

Dopo aver a lungo subito discriminazioni e disparità di trattamento rispetto alle SOEs, si prevede che le imprese private ottengano maggiori garanzie attraverso la nuova legislazione. Tuttavia, come spesso accade in Cina, l’efficacia concreta della legge dipenderà dai futuri meccanismi di attuazione.

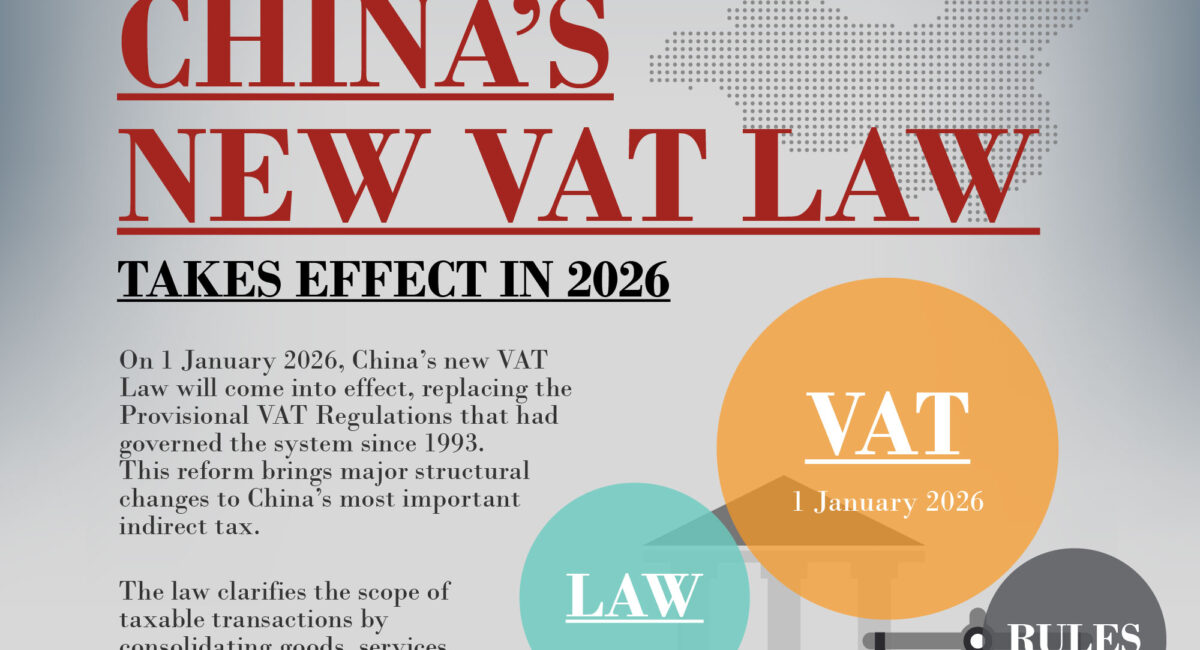

Nuove aliquote di rimborso fiscale per le esportazioni dalla Cina

Nuove aliquote di rimborso fiscale per le esportazioni dalla Cina

Lo scorso 15 novembre 2024, il Ministero delle Finanze e l’Amministrazione nazionale delle imposte della Cina hanno pubblicato l’Annuncio n. 15 sull’adeguamento delle politiche di rimborso fiscale all’esportazione, in vigore dal 1 dicembre. Si prevede che l’Annuncio influenzerà la futura pianificazione business delle aziende locali e straniere coinvolte nelle operazioni di esportazione dalla Cina verso paesi esteri, soprattutto in termini di costi più elevati e volumi di esportazione inferiori.

Sono stati introdotti due diversi set di adeguamenti sul rimborso fiscale all’esportazione, sistema di incentivi avviato nel 1985 attraverso il quale vengono concessi rimborsi agli esportatori su IVA e imposta sui consumi (CT) pagate prima dell’esportazione dei loro prodotti all’estero. Il primo set è relativo a 59 articoli per i quali il rimborso fiscale all’esportazione è annullato. Sono inclusi prodotti in rame e alluminio (piastre, fogli, barre ecc.), oli e grassi modificati chimicamente e altri tipi di metalli.

Il secondo set prevede una riduzione del tasso di rimborso dell’IVA dal 13% (che comportava un rimborso integrale dell’IVA sugli acquisti, essendo in Cina il 13%) al 9% per 209 articoli. Oli raffinati, batterie, prodotti del fotovoltaico sono tra le categorie coinvolte.

Visto sin dal suo inizio come una politica strategica per migliorare la competitività dei beni esportati nel mercato internazionale, il sistema del VAT Tax Rebate (出口退税) permette agli esportatori di recuperare l’IVA sulla merce destinata all’export, ricevendo l’IVA pagata sugli acquisti (per intero o in parte, in base alla specifica percentuale di rimborso IVA definita per ogni codice doganale) direttamente sul conto bancario societario, in tempi relativamente brevi (1-2 mesi) dalla consegna della documentazione necessaria relativa all’esportazione. Il sistema del Tax Rebate è applicabile sia ad aziende che esercitano attività commerciale, sia ad attività produttive con regole di applicazione diverse.

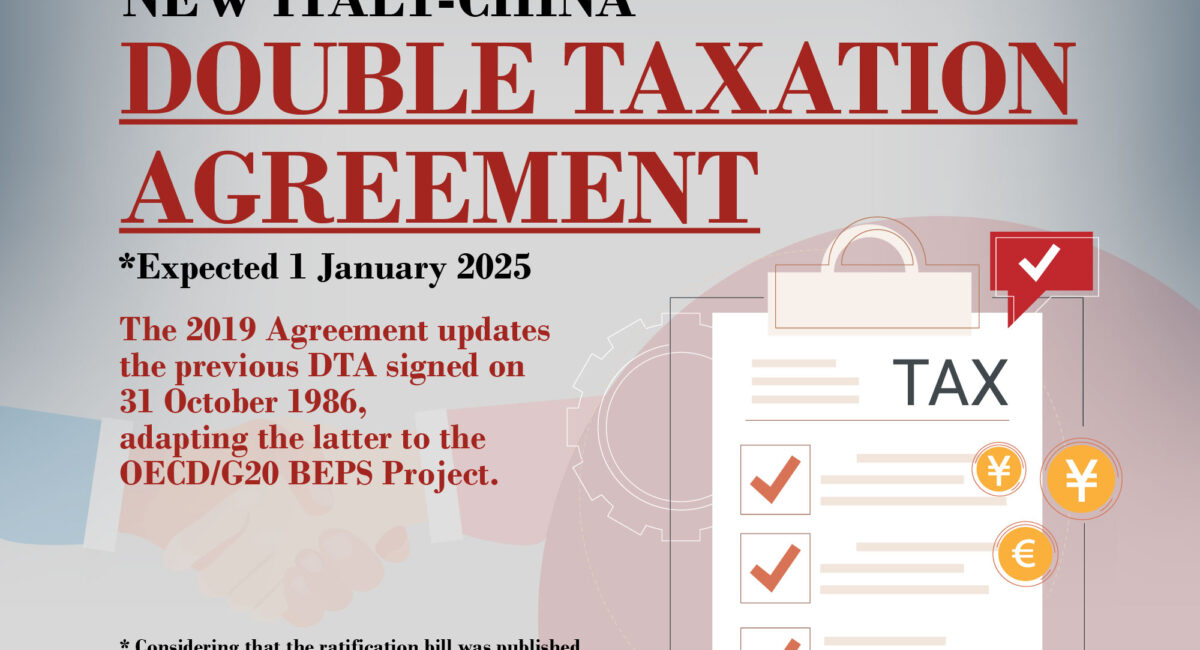

Nuovo Accordo Italia-Cina Doppia Imposizione fiscale

Nuovo Accordo Italia-Cina.

Il 5 novembre 2024, la Camera dei Deputati ha approvato il disegno di legge per la ratifica ed esecuzione dell’Accordo sulla Doppia Imposizione Fiscale (DTA) firmato nel 2019 tra i governi della Repubblica Italiana e della Repubblica Popolare Cinese in materia di doppia imposizione delle imposte sul reddito e prevenzione dell’evasione ed elusione fiscale. Con l’insediamento del governo Meloni nell’ottobre 2022, il disegno di legge ha dovuto ottenere nuova approvazione da parte del Consiglio dei ministri, e successivamente è stato discusso in Parlamento. L’Accordo entrerà in vigore a seguito dello scambio degli strumenti di ratifica tra i paesi contraenti, previsto entro il 1° gennaio 2025.

L’Accordo del 2019 aggiorna il precedente DTA firmato il 31 ottobre 1986, adattandolo al Progetto BEPS dell’OCSE/G20.

Tra le revisioni, l’Articolo 10 prevede un’aliquota di ritenuta alla fonte ridotta dal 10% al 5% in relazione a dividendi di investimenti partecipati per almeno il 25% del capitale, ininterrottamente per 365 giorni.

L’Articolo 11 disciplina gli interessi, prevedendo una riduzione all’8% per gli interessi pagati a istituzioni finanziare per prestiti di durata minima 3 anni finalizzati a progetti di investimento. Infine, l’Articolo 12 conferma per le royalties un’aliquota standard del 10%, con una riduzione al 5% per le royalties su attrezzature industriali, commerciali o scientifiche.

Stronger cooperation between China and Spain

Despite the ongoing conflicts over state subsidies and other trade-related issues between the European Union and the People’s Republic of China, in 2024 Beijing proved his willingness to foster and improve its trade relations with many European countries. Among them, Spain has been active in recent years towards strengthening the bilateral exchanges with China, as proved last month when Spanish Prime Minister Pedro Sánchez hold an official visit in the Asian country on 8-11 September.

As China’s fifth-largest trading partner within the EU, Spain has all the interest in promoting mutual openness in the trade environment between the two countries, with a total trade volume that in 2023 reached USD 48.58 billion. The economic ties were strengthened during recent years with a series of agreements, among which a Bilateral Investment Treaty (BIT) in force since 2008, a Double Tax Avoidance Agreement (DTA) in force since 2021, and a Social Insurance Agreement, effective since 2018 , this latter is an agreement that for example other European Nations, as Italy, do not have with China. One of the purposes of Sánchez’s visit was to reinforce mutual investments in a different variety of sectors: in this direction goes the deal, announced by the Spanish delegation and worth one billion dollars, signed with the Chinese Envision Group to build a new hydrogen equipment factory in Spain.

New opening up in China’s healthcare sector